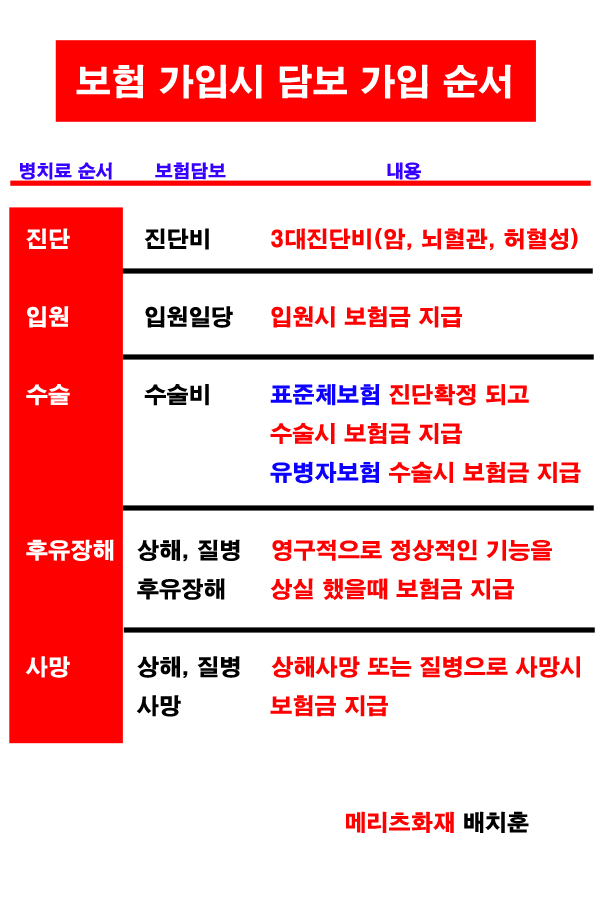

많은 분들이 보험가입시 요령 과 어떤 특약부터 준비하는게 좋은지 특약(담보) 가입순서를 알고 싶어 하셔서 오늘은 담보 구성에 대한 포스팅을 해 보겠습니다.

주제를 포스팅 하기에 앞서서 우리가 어딘가 아파서 병원에 갔을때 진행 절차가 있죠?

그 부분부터 알아보겠습니다.

예를 들어 배가 아파서 내과에 갔다는 가정하에 마구 마구 비약하면서 풀어보겠습니다~

어느날 b씨는 배가 아파서 내과 병원에 가서 원무과에서 접수하고 내과 진료 대기실에서 기다리고 있었어요.

진료실에 들어가서 내과선생님에게 배가 아파서 왔다고 말씀드리고 진찰을 받았어요.

문진 및 청진 등의 진찰을 하고 체한것으로 보시고는 x-ray를 찍고 오라고 했어요.

찍고 오니 체한건 아니라면서 이상하니 피검사를 해보자고 합니다.

그래서 피검사를 하고 왔더니 염증수치가 비정상적으로 높다면서 정밀검사를 하고 오라고 해서 피정밀검사를 다시 했는데 좋지 않다면서 ct를 찍어보자고 합니다.

그래서 ct를 찍고 왔더니 위암인것 같다며 위내시경을 해서 상황에 따라 조직을 떼어 내어 조직검사를 해보는게 좋겠다면서 입원 오더를 내려서 입원수속을 밝고 입원을 했습니다.

위내시경검사를 해서 떼어낸 종양을 조직검사를 해보니 악성으로 판명되었고 2기로 보인다면서 암수술 날짜를 잡았습니다.

수술하기 이전에 심전도및 수술시 위험한부분은 없는지 수술을 견딜수 있을지 여러 검사를 했고, 수술날짜가 되어 개복수술을 했습니다.

암위 위치가 위쪽이여서 위를 전부 절제하는 수술을 했습니다.

다행히 다른곳으로 전이가 없어서 지금은 회복중에 있습니다.

시나리오는 여기까지 해 볼께요.

사실 더 썼다가 너무 길어져서 지웠어요..ㅠㅠ

추적검사하면서 암 전이로 인한 표준항암부터 내성으로 표적항암하고 등등의 글을 적다보니 너무 길어지고 내용도 너무 커지는것 같아서 지웠네요.

하지만, 현실에선 항암은 매우 흔합니다.

정말 초기에 발견하는거 아닌이상 항암은 해야 한다 생각하셔야 되요.

어의없는건 1기에 발견해서 수술 안하고 항암하다가 3개월만에 몸 여기저기로 전이가 되어 3기 판정 받고 표적항암 과 면역함암을 동시에 하시는 분들의 사연도 실제로 있습니다.

이런분들이 흔하지는 않지만, 그렇다고 적은것도 아니듯 합니다.

암세포가 단 몇달만에 온 몸으로 퍼져서 결국 돌아가신 분들도 의외로 많으십니다.

제 주위에도 그런분이 계셨습니다.

건강검진 받고 6개월 만에 4기 판정 받고 돌아가셨습니다.

억울한건 건강검진땐 아무 이상없었어요.

초기에 발견해도 상황에 따라 어떻게 될지 모르는게 암인듯 합니다.

그래도 3기이상에서 발견하는것 보단 무조건 초기에 발견하는게 좋은건 당연한겁니다.

글이 너무 길어졌네요.

위 내용을 토대로 보험가입시 담보 구성을 어떻게 하는게 좋을지 풀어보겠습니다.

진료 받으면서, 입원해서 받은 x-ray, 피검사, 정밀피검사, ct, 위내시경, 조직검사, 심전도 등등의 여러 검사들을 보장하는건 유일하게 하나 입니다.

잘아시죠?

실손의료비 입니다.

입원을 보장하는건 입원일당이죠.

암직접치료입원일당에서도 지급됩니다.

암이라고 진단을 받으면서 암진단비 에서 보험금이 지급됩니다.

암진단으로 인해 보험료 납입이 면제가 됩니다.

그후 개복수술을 하면서 암수술비(최대 1천), 1~5종수술비(최대 1천)에서 보험금이 지급됩니다.

위 전체를 절개하는 전절재를 했으니 질병후유장해에서 가입금액의 50%의 보험금이 지급됩니다.

만약 어린이보험에 가입되어 있는 상황이면 질병후유장해 50%이상에 해당하여 보험료 납입이 면제가 됩니다.

위 내용은 여기까지 이네요.

만약 표적항암을 처방받고 치료를 받는다면 표적항암약물허가치료비에서 최대가입금액 7천 지급됩니다.

표적항암을 위해 수술한 교수님이 있는 상급종합병원에 통원할시(즉, 암직접치료로 통원시)마다 보험금 최대 10만원이 지급됩니다.

표적항암치료는 돈이 매우 많이 들어서 진단비를 많이 준비하든, 저렴한 표적항암을 준비하든 하는게 좋습니다.

돈이 없어서 치료를 못 받는거와 받을수 있는건 매우 큰 차이가 납니다.

대략 이렇게 볼수 있겠네요.

그럼 보험가입을 어떻게 하는게 좋을까요?

담보들을 어떤걸 어떻게 넣는게 좋을지 알아보겠습니다.

담보구성 및 필요성

3대진단비

암, 유사암

뇌혈관질환

허혈성심장질환

3대진단비는 필요합니다.

특히 가장 중요한건 암이고요.

뇌혈관질환, 허혈성심장질환 같은 혈관질환은 선택하시면 됩니다만, 있으면 좋습니다.

이유는 초기에 발견시 시술이나 수술같은 치료없이 약만 복용하면서 정기적인 추적검사를 하기도 합니다.

단, 약을 복용 중 이지만 막힌 혈관이 뚫리지 않고 점점 막히고 있으면 스탠트삽입술을 하게 됩니다.

만약 약복용으로 뚫리면 금상첨화 이죠.

그렇기 때문에 많이는 아니여도 약값과 병원비 및 향후 추적검사 비용등을 생각해서 최소 5백은 준비하는게 좋습니다.

사람은 형편이란게 다 다르죠.

여유가 있으면 좀더 준비하시고, 여유가 없으면 혈관질환 진단비는 패스하셔도 무방합니다.

보험이니까요.

보험이 뭐예요? 크게 아파서 큰돈이 들어갈때 보상 받으려고 가입하는겁니다.

암진단비에 표적항암약물허가치료비를 포함시키는게 좋을듯 합니다.

이유는 의사에게 표적항암처방을 받고 치료를 받은 영수증을 청구하면 가입한 보험금을 지급합니다.

5천 가입했으면 5천만원을, 7천 가입했으면 7천만원을..

진단비가 아니지만 왜 진단비로 보는게 좋겠다고 말씀드리는지 아시겠죠?

입원일당

상해, 질병입원일당

상해, 질병종합병원입원일당

상해, 질병상급종합병원일원일당

상해, 질병중환자실입원일당

암직접치료통원치료비(상급종합병원) - 신담보

등등

많은 입원일당 담보들이 있습니다.

입원일당은 보장에 비해 보험료가 비싸요.

그래서 추천드리지는 않지만, 상해, 질병중환자실 과 암직접치료통원치료비(상급종합병원)은 추천드립니다.

중환자실을 추천하는건 2019년 교통사고 부상자수가 341,712명 입니다.

사망자는 3,349명 이고요.

교통사고로 중환자실에 누워 있으면 돈이 수천만원 깨집니다.

생명이 왔다갔다 하는 상황에 돈 얘기하는게 좋지는 않지만, 가족은 경제적으로도 심한 압박을 받게 되거든요.

심지어 본인이 가해자면 더 심각해 져요.

거기에 상대차량에 사망자가 있으면 너무 심각한 상황입니다.

이런 골치 아픈내용 떠나서 중환자실에 누워 있는것 만으로도 경제적 부담이 엄청나다는 겁니다.

상해 중환자실 입원일당 20만원 가입하는데 보험료 얼마 안합니다.

꼭 가입하세요.

암직접치료통원치료비(상급종합병원) 이 담보는 항암이나 암을 직접적인 치료를 위해 통원시 마다 최대 10만원 지급입니다.

좋습니다 꼭 가입하세요.

글이 너무 길어져서 나머진 다음 포스팅에서 하겠습니다.

보험가입요령 및 특약 가입순서 [02]

meritz-hoon.tistory.com

'보험 가입요령' 카테고리의 다른 글

| 공장화재보험의 손비처리(세금혜택) (0) | 2020.09.25 |

|---|---|

| 보험가입요령 및 특약 가입순서[02] 수술비 후유장해 어떤걸 먼저 준비해야할까 (0) | 2020.09.04 |

| 자동차보험 자동차 침수피해 보상 (0) | 2020.09.02 |

| 유병자보험(간편보험) 가입시 알릴의무 (0) | 2020.08.26 |

| 일반표준체보험 가입시 알릴의무(고지의무) (0) | 2020.08.22 |

댓글