실비 가지고 계신가요?

거의 대부분의 사람들이 실비를 가지고 있습니다.

가입률이 높다는건 그만큼 좋다는거예요.

실비 정말 좋습니다.

실비가 좋다는것에는 이견이 있을수 없죠.

이렇게 좋은 실비를 끝까지(사망전까지) 유지할수 있으면 정말 좋을텐데 잘 아시듯이 현실은 유지못합니다.

지금도 본인의 경제상황에 따라서 실비를 유지 못하고 해약하시는 노년층이 점점 늘어나고 있습니다.

보험료가 부담되어 유지를 못하면 당연히 해약해야죠.

이건 문제가 될건 없어요.

현명한 겁니다.

하지만, 여기서 현실적인 문제가 있어요.

보험이 가장 필요한 노년에 실비를 해약하시는 분들중에 실비외에 별다른 보험이 없는 분들이 많다는게 문제입니다.

이부분은 심각한 거예요.

제가 항상 말씀드리는것 중에 하나가 "실비를 맹신하면 안된다"고 합니다.

이유는 다른게 아니예요.

실비만 가지고 있는 분들이 계신데요.

이분들은 보험 하나 없이 무보험으로 노년을 지내야 할 확률이 매우 높습니다.

이유는 갱신에 있습니다.

또한 모든 보험이 비슷하지만, 실비의 경우 노년의 갱신시 보험료인상이 매우 높아진다는데 있습니다.

가입한 시기에 따라 보유하고 있는 기간에 따라 실비 보험료는 전부 다릅니다.

나이에 따라 같을거라 생각하시면 안되요.

간단하게 생각하면 50세인 10년전에 가입한 60세와, 오늘 가입한 60세의 실비 보험료가 같아야 맞잖아요?

하지만, 50세에 가입해서 10년간 유지한 분이 거의 1.5~2배정도 비싸다고 보시면 됩니다.

그럼 갈아타면 되겠네 라고 쉽게 생각하면 안되요.

병원이력이 없고, 건강하면 갈아탈수 있지만, 병원이력들이 있으면 표준체실비로 갈아타지 못할 확률이 높습니다.

그럼 유병자로 갈아타야 하는데 잘 아시듯이 유병자는 표준체보다 좋지 않습니다.

그래서 쉽게 갈아타지 못해요.

결국 대부분의 분들이 비싸도 유지를 합니다.

가장 좋은건 보험료 부담이 없으면 유지를 하시고, 부담이 된다면 갈아타는게 정답입니다.

아무리 100% 보장이여서 본인부담금이 5천원 밖에 안된다해도, 부담되면 갈아타야죠.

별거 아니지만 한가지 tip을 드리자면요.

유지할수 있으면 유지 하되(나중에 실비보험료만 30만원 40만원 이여도 부담 없으면 유지하세요)

조금이라도 부담된다면 표준체로 갈아탈수 있을때 갈아타세요.

10년이 더 지나서 70세가 되면 보험료 차이가 여전히 2배일까요?

절대 그렇지 않아요.

50세에 가입하신 분의 보험료가 훨씬 비쌉니다.

결국 유지 못하고 해약하거나, 유병자로 갈아타거나 해야 합니다.

병원이력이 많기전에 갈아타는게 더 좋을수도 있어요.

그래야 표준체실비로 갈아탈수 있으니까요.

하지만, 너무 일찍 갈아타서 유지기간이 길어질수록 보험료는 부담이 될겁니다.

제가 왜 실비를 계륵 같은 보험이라고 얘기하는지 아시겠죠?

그나마 종합보험이나 다른보험들이 있는 분들은 나이들어서 실비보험료가 너무 부담되면 해약하면 됩니다.

위에도 말씀드렸듯이 실비만 있는 분들이 문제인거예요.

실비 가입을 안하셔서 연세드시고 실비를 가입하시려는 분들도 계십니다.

가입하시면 됩니다만, 문제는 항상 돈이죠.

지금은 저렴하지만 시간이 지날수록 점점 비싸져서 결국 유지못하게 되니 문제이죠.

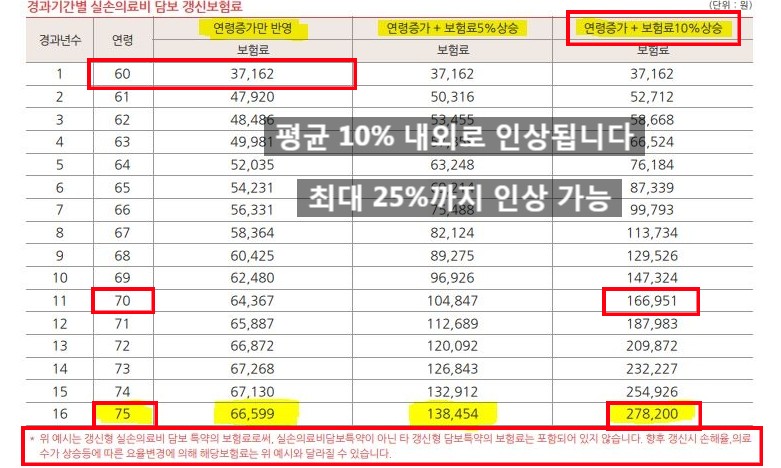

실비의 보험료 인상률을 보겠습니다.

보험료의 인상은 연령증가에 따른 인상분 과 손해율에 따른 인상분을 합친겁니다.

60세에 연령증가분만 보면 실비를 충분히 유지할수 있어요.

하지만 손해율에 따른 인상분을 합치기 때문에 매년 10% 내외로 인상이 되고 있습니다.

작년엔 9.8% 인상 되었습니다.

문제는 점점 노인인구가 늘어나고 있고, 노년층이 늘어난다는건 보험사 손해율이 그만큼 늘어날거라는 겁니다.

그럼 현재는 10%쯤에서 인상이 이뤄지고 있지만, 점점 인상분이 높아지겠죠.

유병자실비도 아닌 표준체실비의 보험료가 75세엔 저렇게 많이 오를거라는 겁니다.

그럼 유병자실비는 얼마나 많이 오르겠어요.

아래는 60세 표준체종합보험을 가입할때의 보험료 입니다.

60세 30년갱신형으로 가입하면 90세까진 보험료 인상없이 12만원정도의 보험료를 납부하면 됩니다.

실비보험료로 보면 68세쯤 보험료가 12만원정도 되네요.

그 이후로 78세까지 10년을 더 보험료를 납부한다해도 실비가 훨씬 많은 보험료를 납부해야 합니다.

85세까지 계산하면 실비가 납부하는 보험료는 기하급수적으로 증가합니다.

실비만 있으신 분들은 지금이라도 종합보험을 준비하세요.

젊을땐 아픈곳도 없고, 너무 건강하기 때문에 보험이 필요없다고 생각해요.

저도 그랬어요.

하지만, 나이들다보면 몸이 여기저기 이상해요.

그렇다고 제가 나이가 아주 많은건 아니예요.

그렇다보니 보험이 정말 필요하구나 라는걸 느끼게 됩니다.

제가 한가지 아쉬운건 20대에 제대로 준비했으면 지금쯤 완납되어 보장만 받으면 될텐데 하고 아쉬울때가 있어요.

납부하는 보험료도 정말 저렴 했을 거고요.

지금 생각해 보면 참 아쉬워요.

연세드신분들이 수술비보험을 준비하시는 이유가 딱 하나예요.

실비의 대안으로 준비하시는 겁니다.

실비가 너무 비싸서 언제까지 유지할수 있을지에 대해 고민 끝에 수술비보험을 준비하시는거죠.

실비 보험료 오르는걸 보면서 30, 40대 분들도 문의가 들어와요.

아무리 봐도 대안이 필요한거죠.

현명하신 겁니다.

궁금한 부분은 언제든 연락주세요~^^

010-4701-5439

'보험 정보' 카테고리의 다른 글

| 보험뜻 보험이란? - 보장 과 약관이 중요하다 (0) | 2020.11.01 |

|---|---|

| 종수술비 선천질환을 보장하는 곳이 있습니다 (0) | 2020.10.21 |

| 실화법 과 화재보험의 배상책임 (0) | 2020.10.12 |

| 아파트화재보험의 대위(구상)권 (0) | 2020.10.07 |

| 화재보험의 실손보상 비례보상 (0) | 2020.09.23 |

댓글