안녕하세요

메리츠화재 배치훈입니다.

화재보험 가입률이 저조하여 사고시 발생한 손해액에 따른 원상복구에 어려움을 격는 사업체들이 많습니다.

아래는 소방청 2019년 통계자료로 경기권에 대해 살펴보겠습니다.

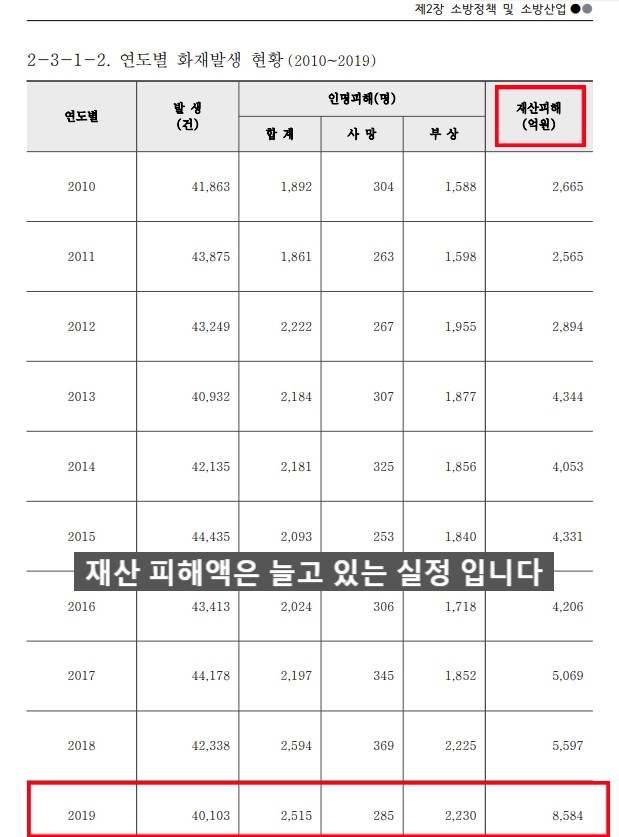

2019년 화재발생 현황

전체 40,103건의 화재가 발생하였으며, 화재로 인한 손해액은 무려 8,584억 입니다.

여기서 경기도는 화재 발생건 9,421건, 화재 손해액 2,098억으로 전국에서 가장 높습니다.

연도별 화재발생 현황

연도별 화재건수는 비슷 비슷 합니다만, 화재로 인한 소해액은 늘어나고 있습니다.

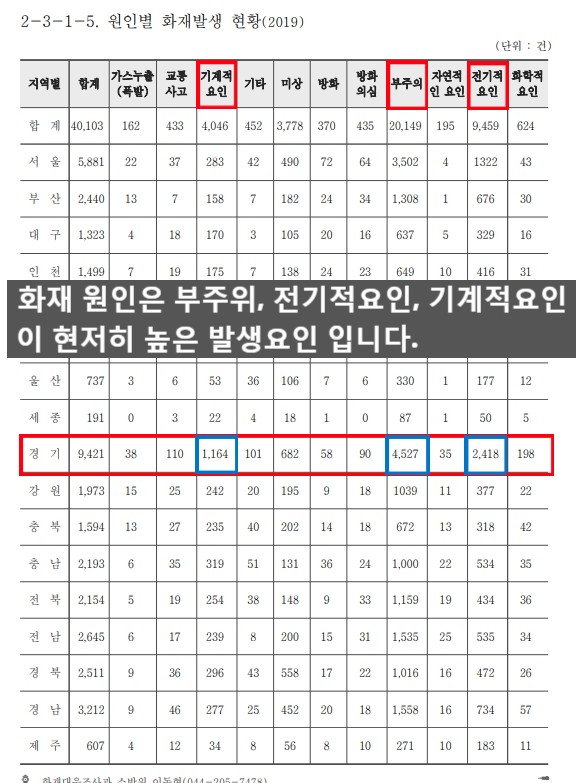

2019년 원인별 화재발생 현황

화재원인 1위 부주위

화재의 원인 중 가장 큰것은 부주위 이며, 그 다음이 전기적 요인 이고, 다음으로 기계적 요인 입니다.

화재사고의 가장 큰 원인은 부주위 인점이 안타깝습니다.

경기권에서 절반에 달하는 수치가 부주위 이네요.

화재원인 2위 전기적요인

그 다음이 전기적요인 인데요.

이는 화재 발생원인을 찾기 어렵고 알수 없을때 거의 대부분 전기적요인으로 보고 있습니다.

그렇기 때문에 건물주는 반듯이 건물 전체 화재보험과 배상책임보험을 가입해야 현상태를 최대한 유지할수 있는 겁니다.

화재원인 3위 기계적요인

전기적요인 다음을 차지하고 있는 기계적요인 이네요.

이부분은 딱히 드릴 말씀이 없네요.

기계는 정기적인 점검 과 보수를 진행하는 장치이고, 우리 주위에 사용하는 기계들이 너무나 많죠.

가전제품이나 업소용전자제품 들도 전기와 기계가 혼합되어 있는 장치이니까요.

위에서 말씀드린 전기적요인에 대해 간략하게 말씀드리겠습니다.

건물주 분들이 반듯이 건물 전체 화재보험과 배상책임보험을 가입해야 하는 이유는요.

건물에서 화재시 만약 원일을 알수 없으면 공식적으로 전기적요인을 결론이 납니다.

'이게 무슨 이유인가' 라고 생각하실수 있는데요.

화재는 건물 내와 건물 외로 나눠 집니다.

건물 외

건물 외 사고의 경우 원인 및 방화자를 찾아서 배상을 받을수 있으면 그나마 다행이지만, 대부분 손해액이 클 경우 방화자는 배상하지 못하고 형을 살게 됩니다.

이럴경우 발생한 손해는 각자의 몫입니다.

만약 임대인, 임차인 모두 화재보험에 가입되어 있다면 보험사를 상대로 보상을 받고 원상복구 하시면 됩니다.

그러면 보험사는 방화자에게 구상 처리를 하기 때문에 손해는 보험사에서 처리 합니다.

건물 내

건물 내에서 발생 했지만 원인을 알수 없어서 전기적요인으로 결론 나면 모든 책임은 인대인인 건물주에게 있습니다.

전기설비에 대한 부분에서 많은 비중으로 임대인에게 책임이 있는 겁니다.

만약, 임차인이 인테리어하면서 진행한 전기공사 부분이나 배전반에서 화재가 발생한것으로 결론이 난다면 임차인에게 책임이 있겠지만, 알수 없을때는 건물 전기설비에서 발생했다고 봅니다.

그렇기 때문에 임대인인 건물주 분은 반듯이 화재보험과 배상책임보험을 준비 해 둬야 하는 겁니다.

그렇지 않으면 한순간에 소중한 내 재산이 소실되어 큰 손해를 보기도 하지만, 임차인에게 인테리어비용, 설비비용, 운영을 못하는 손해배상까지 배상해야 할 비용이 한둘이 아닙니다.

만약, 인명사고까지 발생 했다면 배상액은 기하급수로 늘어나게 됩니다.

임대인인 건물주만 화재보험과 배상책임보험을 가입해야 하는건 아닙니다.

임차인도 화재보험과 배상책임보험을 가입해야 만약 내 사업장에서 발생한 화재사고를 대비할수 있습니다.

연 4만건 정도의 화재 발생건이 나에게는 일어나지 않을거라는 생각은 너무나 안일한 생각 입니다.

화재보험, 배상책임보험은 사업장의 경우 손비처리가 가능하여 세금 혜택을 볼수 있습니다.

보장보험은 100% 손비처리.

적립보험은 약 10% 손비처리.

보험료 = 보장보험료

보험료 = 보장보험료 + 적립보험료

위 처럼 두가지 방식으로 화재보험 및 배상책임보험을 가입할수 있습니다.

적립보험료를 넣을땐 손비처리(경비처리) 가능 금액이 증가하면 유리한 사업장에서 주로 가입 하는 방식입니다.

예를 들어 1년에 600만원의 손비처리를 원하실 경우

[이해를 돕기 위한 단순 예 입니다]

매월 보장보험료가 20만원이면 적립보험료를 300만원을 넣어서 가입을 하면

보장보험료 20만원 + 적립보험료 10%인 30만원

이렇게 매달 50만원의 손비처리를 할수 있는 것이고, 나머지 적립보험료 270만원은 적립이 되어 만기시 환급을 받으시는 겁니다.

이렇게 준비시 환급금 + 세금혜택을 합산하면 손해없이 화재보험에 가입하실수 있습니다.

이는 단기보험이 아닌 장기보험으로 가입해야 하니 꼭 말씀을 해 주셔야 됩니다.

일부 사업장은 장기보험 가입에 제한이 있기도 하니 참고하시기 바랍니다.

그 외 사업장은 적립보험료 없이 100% 보장보험료로 준비하시면 저렴하게 준비가 가능하니 꼭 화재보험과 배상책임보험을 준비해서 소중한 사업장의 사고를 대비하시기 바랍니다.

화재보험 및 배상책임보험 상담 원하시면 연락주시기 바랍니다.

010-4701-5439

직업(상해급수)변경 및 보험료 차액 - 통지의무

안녕하세요 메리츠화배 배치훈입니다. 오늘은 보험가입시 직업(상해급수)에 대해 알아보겠습니다. 요즘 배달대행 뉴스가 많이 나오고 있죠? 비대면 및 거리두기로 인해 배달이 급증 하여 배달��

meritz-hoon.tistory.com

공장화재보험의 보상 - 초과, 전부, 일부보험

안녕하세요 메리츠화재 배치훈입니다. 이전 포스팅에서도 말씀 드렸듯이 공장화재보험 가입시 중요한 부분은 정말 많습니다. 보험을 아무리 잘 가입했어도 어느 하나라도 잘못 가입하면 사고��

meritz-hoon.tistory.com

'보험 가입요령' 카테고리의 다른 글

| 상해보험 가입요령 (0) | 2020.11.05 |

|---|---|

| 실비보험이 갱신 될 때마다 보험료 인상이 부담되시죠 (0) | 2020.10.15 |

| 공장화재보험의 보상 - 초과, 전부, 일부보험 (0) | 2020.09.26 |

| 공장화재보험의 손비처리(세금혜택) (0) | 2020.09.25 |

| 보험가입요령 및 특약 가입순서[02] 수술비 후유장해 어떤걸 먼저 준비해야할까 (0) | 2020.09.04 |

댓글